Прогнози балансу попиту й пропозиції м’яса в Україні в 2017 році

Порівнюючи очікуваний баланс 2017 року з минулорічним, можна сказати, що вперше за останні три роки український м’ясний ринок буде жити в умовах перевищення попиту над пропозицією. Тенденція зростання споживання м’яса поступово набирає обертів, в той час як поголів’я свиней в країні скоротилося до найнижчого рівня с 2009 року, а поголів’я ВРХ взагалі є зараз найнижчим за всю історію з моменту незалежної України. Можна сказати, що в минулому році теж було зростання споживання і зменшення поголів’я, але, по-перше, тоді ще існував певний потенціал підтримування чи навіть збільшення виробництва м’яса за рахунок наявних ресурсів і підвищення ефективності, по-друге, припинилися поставки до Росії і це м’ясо залишилось на внутрішнє споживання. В цьому році, з точки зору ресурсів виробництва все буде складніше, а додаткових обсягів від зменшення експорту імовірно не буде. Як тоді ринок забезпечить зростання споживання? Зрозуміло, за рахунок збільшення імпорту.

Давайте розберемо ідеї, які було закладено в баланс, більш детально.

Виробництво

У частині виробництва в нас є важлива новація – зміна режиму державної підтримки. Мова, звичайно, йде про заміну автоматичного механізму повернення ПДВ на прямі дотації. Ми знаємо, що загальна сума дотацій буде меншою за ту, що залишалась у сільгоспвиробника з ПДВ, а механізм розподілення дотацій навряд чи буде справедливим і ефективним принаймні у перший рік своєї дії. Отже, можна очікувати, що в середньому сільгоспвиробник отримає менше держпідтримки. Хтось буде боротися, намагаючись відповідно підвищити ціни, хтось буде просто відправляти своє стадо на забій.

На цьому фоні ще одною поганою новиною для ринку буде загроза проникнення на територію країни вузликового дерматиту ВРХ. Чи станеться це, чи ні, ситуація буде нервова і ми очікуємо збільшення так званого «психологічного забою» ВРХ. Таке було в свинячому секторі в 2015 році, коли різко пішов вгору лічильник випадків африканської чуми свиней. Отже ми очікуємо, що виробництво яловичини залишиться незмінним або, навіть, виросте за підсумками року.

Виробництво свинини імовірно впаде через низьке поголів’я. Виробники не мали можливості інвестувати у виробничі потужності впродовж останніх років, епізоотичні ризики відлякують новий капітал, тобто можливості для підвищення ефективності є вкрай обмеженими.

Виробники м’яса птиці більш спроможні в плані нарощування обсягів виробництва і вони з радістю забезпечать збільшення платоспроможного внутрішнього попиту, але питання в тому, чи зможуть вони збільшити ще й експорт, як це було в 2016 році.

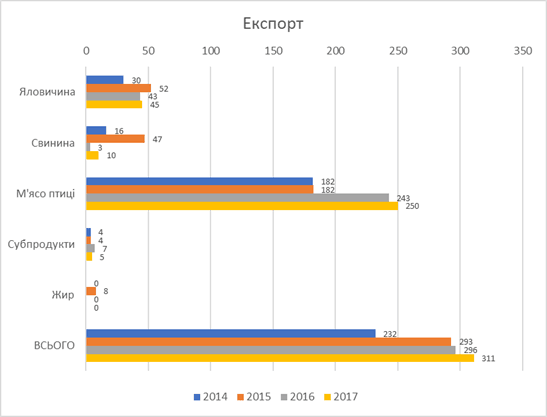

Експорт

Ми очікуємо, що експорт яловичини буде залишатися привабливим для українських компаній і він буде не меншим ніж минулого року.

Також ми очікуємо, що робота з відкриття нових ринків дозволить отримати якісь дивіденди і виробникам свинини. Прориву тут не може бути через ярлик «м’ясо з країни з АЧС», але ми сподіваємось на покращення майже нульового результату минулого року.

Цікаво буде стежити за перебігом подій в експорті курятини. З одного боку, світовий ринок перенасичений, конкуренція серед постачальників зростає. З іншого боку, сучасні і ефективні українські виробники показали свої можливості, збільшивши експорт в минулому році в 1,5 рази або на 80 тис. тонн! Тут треба мати два сценарії прогнозу – експорт приблизно на рівні минулого року та нове суттєве нарощування експорту. Ми вибираємо в якості базового сценарію перший варіант.

Примітка: Дані не співпадають з торгівельною статистикою оскільки переведені у забійну вагу (для яловичини і свинини); експорт м’ясних продуктів переведений у складові.

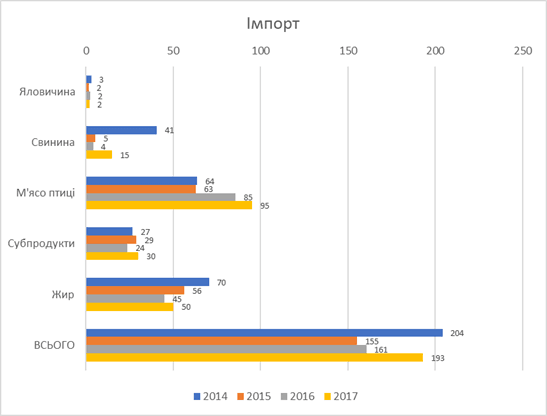

Імпорт

Незважаючи на успіхи в експорті, Україна завжди залишалась імпортером м’яса і субпродуктів. Завозилося дешеве м’ясо механічного обвалювання, свинячі субпродукти і сало для виробництва ковбас і інших продуктів.

В новому році ми очікуємо зростання сукупного імпорту на 20% або на 30 тис. тонн як наслідок обмежених можливостей по нарощуванню виробництва і збільшення споживання. Зросте, за нашими прогнозами, імпорт м’яса і субпродуктів. По свинині Україна має шанс перетворитись на нетто-імпортера (по свинячим салу і субпродуктах вона такою є вже більше 10 років).

Примітка: Дані не співпадають з торгівельною статистикою оскільки переведені у забійну вагу (для яловичини і свинини); експорт м’ясних продуктів переведений у складові.

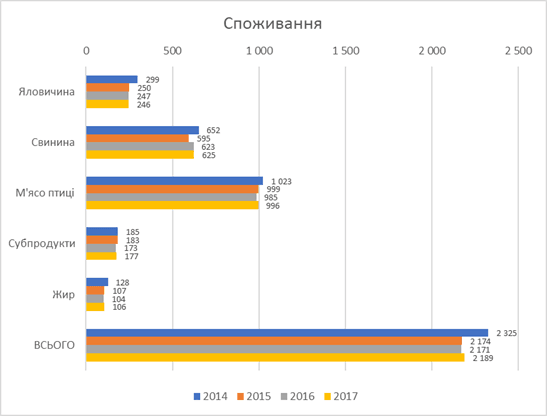

Споживання

Головна новація 2017 року на споживчому ринку – підвищення мінімальної зарплатні. Зрозуміло, що від цього не зростусь доходи українців в цілому, але відбудеться їх перерозподіл. Найбідніші отримають трошки більше за рахунок зменшення або непідвищення зарплатні інших. У споживанні м’яса перші збільшать частоту покупок скоріше ніж перейдуть на купівлю більш дорогих і якісних продуктів, тоді як другі імовірно збережуть частоту покупок і, можливо, перейдуть на більш дешеві м’ясні продукти.

В цілому доходи українців потроху збільшуються разом з пожвавленням економічної активності. Прогнози зростання ВВП на 2017 рік складають 2-3% проти 1-2% в 2016 році. Зростають, звичайно, і витрати, але такий індикатор як товарооборот в торгівлі зріс у 2016 році в цілому на 4-5% у порівняних цінах.

Отже очікуємо невеличкого збільшення внутрішнього попиту на м’ясо і, скоріш за все, більше зросте попит на дешеві м’ясні продукти.