5 ключових факторів на українському ринку м’яса в 2017 році

1. Найнижче за багато років поголів’я

Поголів’я ВРХ і свиней в країні скорочувалося впродовж останніх чотирьох-п’яти років і, як наслідок, на початок 2017 року було найнижчим з 2010 року по свинях, а по ВРХ, взагалі, було найнижчим за всю історію незалежної України. У порівнянні з попереднім роком, кількість ВРХ зменшилась на 2%, а свиней – на 6%.

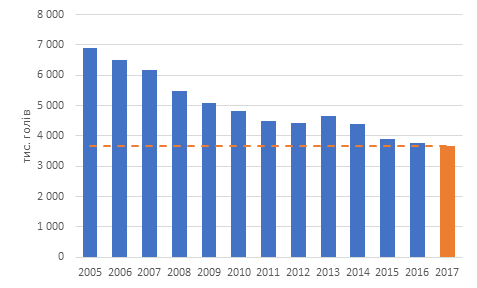

Діаграма 1. Динаміка поголів’я ВРХ в Україні в 2005-2017 роках

Примітка: дані на початок року

Джерело: Держстат

Діаграма 2. Динаміка поголів’я свиней в Україні в 2005-2017 роках

Примітка: дані на початок року

Джерело: Держстат

Головною причиною скорочення поголів’я свиней було складна ситуація на ринку. Рівень прибутковості вирощування цих тварин в минулому році став найнижчим за останні 5 років. Тобто зростання собівартості за рахунок подорожчання кормів не можна було компенсувати підняттям цін на м’ясо, оскільки купівельна спроможність населення не зростала в такій же мірі і люди просто відмовлялися купувати дорожчу свинину. Протягом року продавці декілька разів намагалися підвищувати ціни в традиційні періоди пожвавлення попиту, але кожного разу змушені були «відкатуватися» назад. В той же час, корми, які через попит з боку експортерів були прив’язані до долару, дорожчали. Причому дорожчали вони навіть у доларовому еквіваленті через загальну ситуацію на світовому ринку зерна і олійних шротів. Внаслідок цього утримування свиней стало непосильним тягарем для найменш ефективних виробників і вони були змушені виходити з бізнесу. Продавали своїх свиней і відмовлялись від купівлі нових також сільські домогосподарства. До речі, саме в категорії домогосподарств втрати поголів’я свиней були найбільшими – мінус 8% станом на початок року у порівнянні с початком минулого року. В сільськогосподарських підприємствах скорочення склало 4%.

Другим чинником зменшення поголів’я свиней було стрімке розповсюдження африканської чуми свиней (АЧС). Причому зменшення поголів’я було результатом не безпосередньо загибелі від хвороби. За даними Продовольчої і сільськогосподарської організації Об’єднаних Націй (FAO), в 2016 році в Україні загинуло або було знищено через АЧС близько 17 тис. свиней, що становить всього 0,2% від поголів’я. Більш суттєвим фактором була боязнь втратити все, яка змушувала деяких власників розпродавати поголів’я не чекаючи коли його вразить хвороба. Ми з колегами назвали цей фактор «психологічним забоєм» і оцінили його на рівні 2% від всього поголів’я. Дійсно, на початок 2016 року поголів’я було на 4% меншим ніж за рік до того, але реалізація свиней на забій за підсумками року виявилася на рівні попереднього року. Це і було наслідком психологічного забою, а також низької прибутковості бізнесу про яку йшлося вище.

Що стосується ВРХ, то в цьому сегменті скорочення поголів’я відбувалося також внаслідок несприятливої ринкової ситуації, тобто незадовільного співвідношення доходів і витрат виробників. Тільки там економіка виробництва пов’язана, в першу чергу, з ситуацією на ринку молока (близько 90% виробництва яловичини в країні забезпечують молочні ферми). Втрачали поголів’я насамперед сільськогосподарські підприємства – мінус 5% за 2016 рік. В домогосподарствах поголів’я зменшилося на 1%. Нагадаю, що 67% всього поголів’я ВРХ в країні, утримується саме в домогосподарствах і, як ми бачимо, вони тримаються за своїх годувальниць до останнього.

Отже, чи можна очікувати що виробництво м’яса також впаде як впало поголів’я і буде найнижчим за останні роки? В цілому так, але є кілька «але». Згідно з прогнозами робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України, реалізація ВРХ на забій, тобто виробництво яловичини, навіть збільшиться на 1% незважаючи на нижче поголів’я. Причиною цього буде збереження попиту, як внутрішнього, так і з боку експортерів, а також психологічний забій подібний тому, що ми спостерігали в 2015-2016 роках внаслідок АЧС. Тільки тут загрозу (на щастя, поки що – гипотетичну) становить інша дуже небезпечна хвороба – заразний вузликовий дерматит ВРХ (ЗВД). Ресурси в сегменті ВРХ є – це, в першу чергу, відгодівля молочних бичків, якої майже не існувало кілька років тому і яка може стати більш рентабельною завдяки збільшенню цін на м’ясо.

У сегменті свиней, навпаки, таких ресурсів вже майже немає і там дійсно варто очікувати зменшення виробництва. Справа в тому, що поголів’я не просто зменшилося, а суттєво скоротилася кількість свиноматок. Згідно з даними Держстату, в сільськогосподарських підприємствах на початок 2017 року поголів’я свиноматок було на 8% меншим ніж торік, ремонтних свинок – на 30%! З іншого боку, фактор психологічного забою внаслідок АЧС вже майже відпрацював своє. Прогноз нашої робочої групи – скорочення реалізації свиней на забій в 2017 році на 4%.

Високооборотне поголів’я птиці також якимось чином рахується Держстатом і в статистиці воно, до речі, є меншим ніж торік, але птахівники вміють змінювати поголів’я бройлерів у широких межах протягом року в залежності від кон’юнктури ринку. Ми очікуємо, що кон’юнктура буде більш менш сприятливою, а виробництво курятини буде не меншим ніж торік.

2. Загроза епізоотій

Африканська чума свиней, вузликовий дерматит ВРХ, пташиний грип – серйозні хвороби одночасно атакують українське поголів’я сільськогосподарських тварин і птиці. Вітчизняна м’ясна галузь, особливо в сегментах ВРХ і свиней, дуже вразлива до ризиків отримати епізоотії оскільки більшість підприємств мають низький рівень біобезпеки. Про біобезпеку в домогосподарствах, які в нас тримають значну частку поголів’я, годі й казати.

Є маса біологічної і ветеринарної інформації по темі цих хвороб, але ми говоримо про можливі наслідки для ринку м’яса. І один з перших наслідків переростання ситуації в критичну – це психологічний забій, про який вже йшла мова. Це вже було в свинячому сегменті, це не стане, сподіваюсь, проблемою більш організованого і захищеного птахівничого сегменту. А ось для сегменту ВРХ це є цілком імовірним сценарієм, звичайно, якщо хвороба (ЗВД) перейде наші кордони. Своєчасна всеохоплююча вакцинація зможе зупинити ЗВД, але чи будуть люди впевнені, що все пройде гладко? Таким чином, у найближчій перспективі можна очікувати збільшення реалізації ВРХ на забій, причому цей ефект буде спостерігатися, принаймні в прикордонних областях, і у випадку, коли хвороба до нас не дійде.

Далі будуть йти вже наслідки цього – зменшення поголів’я і виробництва м’яса. До того ж результату буде вести і безпосередня втрата тварин через хворобу. Свинячий сегмент – приклад цього, хоча там і не відбулося якихось руйнівних змін.

Серйозну загрозу, але вже іншого плану, становить ускладнення експорту через розповсюдження небезпечних захворювань. Вже є приклади повної відмови деяких країн від купівлі свинини і курятини з деяких областей України, чи, навіть, з країни в цілому. Поки що цей процес не набув загрозливих масштабів, але цей фактор заслуговує на увагу і підготовка «плану Б» на всяк випадок буде гарною ідеєю. У випадку з ЗВД, якщо і вдасться зупинити хворобу завдяки вакцинації, то країна автоматично отримає статус такої, в якій присутній цей вірус, як тільки перша вакцина перетне наш кордон (вакцина це й є вірус; наразі вакцини від ЗВД в Україні немає). На те щоб потім позбутися цього статусу підуть роки.

3. Зміни у споживанні

Той факт, що споживання м’яса в країні зростає коли зростає економіка є аксіомою у всьому світі і не потребує доказів. Хотілося б поіронізувати з приводу спрацьовування економічних законів в Україні, але цей працює. Зазвичай, у якості найбільш розповсюдженого індикатора економічного благополуччя беруть показник зростання ВВП. В 2016 р. ВВП в Україні зріс, за попередніми оцінками Мінфіну, на 1,8%, споживання м’яса зросло, по оцінкам нашої робочої групи, на 0,6%. Два роки до цього ВВП падав і споживання падало. В 2017 році очікується 3-відсоткове зростання ВВП і зростання споживання м’яса на 1,3%.

Але в цьому році цікаве – інше, а саме, як відобразиться підвищення мінімальної зарплатні на споживанні м’яса. Розрахованих прогнозів стосовно цього немає, на мою думку, навіть в уряді, який розробив таку реформу. Це дійсно неможливо змоделювати так, щоб модель була зрозумілою і викликала довіру, але деякі прості міркування можна сформулювати.

Так, на нашу думку, радикальних змін у загальному обсязі споживання м’яса не може бути, оскільки ці гроші не візьмуться з нізвідки. Прогнози зростання ВВП на цей рік як були на рівні 3% до прийняття рішення про підняття мінімальної зарплатні так і залишаються на цьому рівні і зараз. Тобто це буде «перекладання з одного карману в інший». Найбільш бідні прошарки населення, які отримували мінімальну зарплатню і жили на неї, дійсно отримають помітну прибавку, але когось чекає відміна запланованого підвищення або, навіть, скорочення зарплатні поки все знову не збалансується. Таким чином ті, хто раніше не міг дозволити собі м’ясо і м’ясні продукти, зможуть купити щось для себе, і це буде з великою ймовірністю, щось дешеве. Інші ж прошарки, які споживали м’ясо і раніше, нічого не змінять у своїх звичках, а при зростанні цін будуть змушені зменшити споживання і перейти на більш дешеві варіанти.

Таким чином, можна очікувати, що на фоні загальної тенденції до зростання попиту найбільш відчутним це зростання буде на найдешевші види м’ясної сировини для виробництва готових продуктів і напівфабрикатів – триммінг, м’ясо механічного обвалювання, дешеві субпродукти. Причому підвищений попит на такі продукти може задовольнятися за рахунок імпорту.

4. Імпорт м’яса

Коли зменшується виробництво і зростає споживання існує два способи балансування попиту і пропозиції – або зменшення експорту, або збільшення імпорту.

Експорт яловичини в минулому році тільки почав набирати обертів після шоку від розриву торгівельних зв’язків з Російською Федерацією. Малоймовірно, що експорт знизиться в 2017 році, оскільки на світовому ринку яловичина завжди користується попитом і ціни там пропонують досить привабливі. Експорту свинини немає куди падати після майже нульових результатів минулого року. Ну і експорт курятини теж, скоріш за все, не впаде оскільки українські виробники дуже плідно попрацювали над розширенням ринків збуту і будуть намагатися отримувати результати у вигляді твердої валюти.

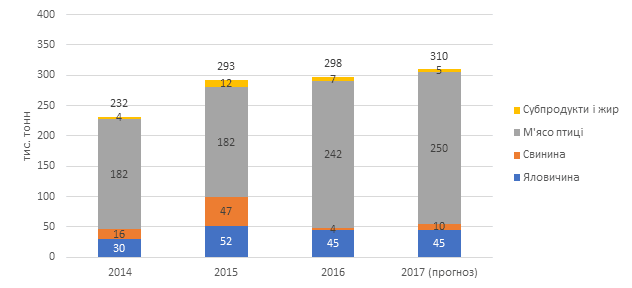

Діаграма 3. Експорт м’яса з України в 2014-2017 роках

Примітка: експорт яловичини і свинини перераховано в еквівалент забійної ваги

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату

Отже, залишається єдиний вихід – імпорт. Україна завжди імпортувала субпродукти, сало, а також дешеве м’ясо птиці механічного обвалювання. В 2017 році такий імпорт, імовірно, зросте. Імпорт яловичини, навпаки, був незначним і таким, скоріш за все, залишиться. А ось імпорт свинини має шанси відновитися після двох років майже повної його відсутності. Більш того, з урахуванням незначного очікуваного експорту свинини, Україна може знов перетворитися в нетто-імпортера цього виду м’яса.

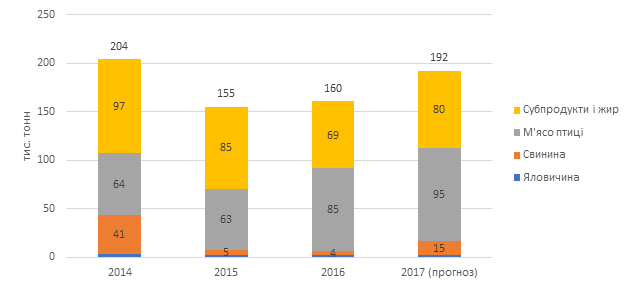

Діаграма 4. Імпорт м’яса в Україну в 2014-2017 роках

Примітка: імпорт яловичини і свинини перераховано в еквівалент забійної ваги

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату

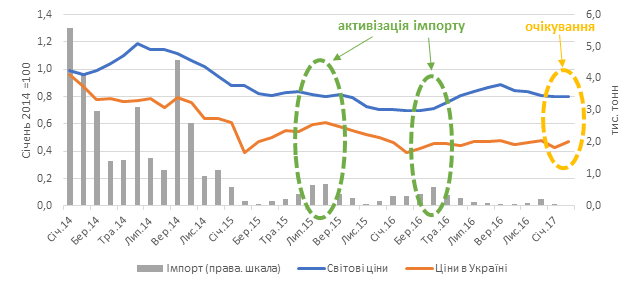

Різниця світових і внутрішніх цін на свинину була такою, що не допускала значного імпорту протягом 2015-2016 років. Зближення цін спостерігалося лише декілька разів і призводило до активізації поставок. Наразі, різниця ще недостатня для поновлення імпорту, але очікуване зростання внутрішніх цин за відсутності такого на європейському ринку може змінити ситуацію. В лютому поточного року ми були свідками саме зближення цін.

Діаграма 5. Індекси цін на свинину на фоні обсягів її імпорту

Примітка: Ціни в Україні – у доларовому еквіваленті

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату і FAO

5. Низька прибутковість бізнесу

Проблеми з експортом м’яса з України після заборони на його постачання в Російську Федерацію разом з важким матеріальним становищем більшості українських споживачів стали причиною створення надлишкової пропозиції м’яса всіх видів в 2015-2016 роках. Ціни сягнули історично найнижчих рівнів, якщо рахувати в доларовому еквіваленті. Відповідно, прибутки виробників також суттєво впали, незважаючи на відносно низькі ціни на корми.

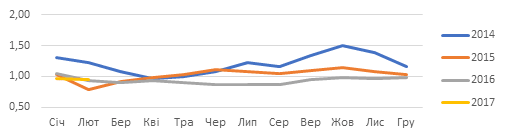

В рамках нашої робочої групи був розрахований індекс прибутковості виробництва м’яса, який являє собою відношення цін на корми до цін м’ясо. Оскільки корми – це головна складова собівартості м’яса (її частка складає 60-70%), таке співвідношення показує умовну прибутковість виробництва в динаміці, причому цей індекс очищений від впливу зміну курсу гривні до долару.

Як можна побачити на представлених діаграмах, індекси прибутковості виробництва м’яса в 2016 році були найнижчими в порівнянні з попередніми роками, відображуючи дійсно тяжкий стан справ у цьому бізнесі. Саме така ситуація була однією з головних причин припинення інвестицій у розвиток і, навіть, вирізання поголів’я, що тільки посилювало кризове становище галузі.

Ситуація потроху начала змінюватись на краще восени минулого року частково завдяки збільшенню цін на м’ясо, частково завдяки сезонному зниженню цін на корми. 2017 рік розпочався з продовження цієї тенденції. Як я вже казав, баланс попиту і пропозиції м’яса в новому році обіцяє бути дефіцитним і це буде вперше за чотири роки. Ціни мають зростати, хоча необхідно розуміти, що все буде впиратися в низьку купівельну спроможність українського споживача. Тобто зростання цін на м’ясо буде помірним. З іншого боку, аналітики ринку зернових і шротів кажуть про можливість зростання цін на корми. Є, правда, і протилежні прогнози, але з початку року ми поки що бачимо саме зростання.

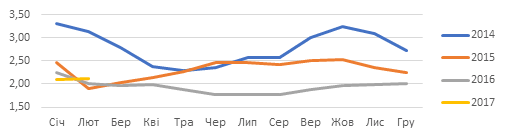

Діаграма 6. Індекси прибутковості виробництва яловичини

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату і АПК-Інформ

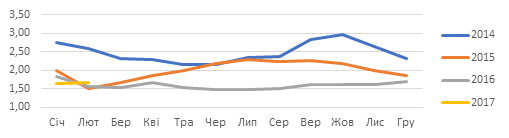

Діаграма 7. Індекси прибутковості виробництва свинини

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату і АПК-Інформ

Діаграма 8. Індекси прибутковості виробництва курятини

Джерело: розрахунки робочої групи Проекту FAO/EBRD з підтримки публічного діалогу в м’ясній галузі України на базі даних Держстату і АПК-Інформ

Таким чином, про помітне покращення прибутковості виробництва м’яса говорити поки що зарано, хоча ситуація з цим буде, скоріш за все, кращою, ніж минулого року. Але це в чистому вигляді, без урахування державної підтримки. Заміна системи акумуляції ПДВ на бюджетні дотації – є ще одним важливим чинником ринку українського ринку м’яса в цьому році.

Кількість коштів, які можуть отримати тваринники з бюджету цього року співставна з тією, що вони отримували в рамках старої системи в минулому році, а з урахуванням 50-відсоткового обмеження підтримки птахівників, на утримання ВРХ і свиней може піти навіть більше. Питання, однак, в системі розподілу. Незважаючи на те, що принцип розподілу максимально наближається до того, що діяв раніше, по перше, система нова, її ще треба запустити і налагодити, по друге, там є деякі питання, в тому числі, питання щодо розподілу коштів протягом року. Очевидно, що нова система не є копією колишньої і хтось точно отримає менше, тож впровадження цієї інновації буде справжнім потрясінням для галузі. Будемо сподіватись, що це потрясіння, також як і всі інші, не вб’ють українське тваринництво, а зроблять його сильнішим.